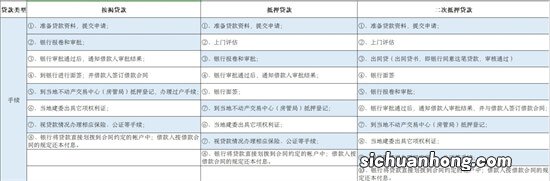

抵押贷款没有结清的房产作为抵押物去银行办理抵押贷款,目前存在两种模式可以操作 。第一种是找过桥资金结清抵押贷款,第二种是办理“二抵” 。

过桥资金结清抵押贷款

这个其实从字面意思就很好理解了 。

你的房产还有抵押贷款,想再申请贷款很困难,那么我们就通过去借一笔过桥资金将按揭贷款结清,然后再办理抵押,自然就容易办理了 。在贷款下来后,再将过桥资金归还 。

这种模式 , 操作有前提,即你的抵押贷款的打折率要高于按揭贷款,或者你的房产比你购买的时候升值了 。

打折率高这个前提举个例子:一套100万的房子装修贷款可以贷几年,你首付3成,按揭7成 , 如果没有升值,目前价格还是100万,那么你需要借过桥资金还了70万后才能办理抵押(还款本金部分不考虑) 。你按揭还款后抵押贷款,如果折扣率还是7折,那你只能贷款70万,这样操作就没有任何意义,还亏损过桥费用,如果折扣率是9折,那能贷90万,你还掉70万过桥后还有20万资金可以使用 。(折扣率这个银行一般都是7折 , 但是有很多小行可以做9折到满折)

升值这个前提举个例子:一套100万的房子,首付3成,按揭7成 。如果升值成200万了,折扣率没变,那么你过桥后可以贷款200*70%=140万装修贷款可以贷几年,还掉过桥的70万 , 还有70万可以使用 。

目前房产升值还是很普遍的,所以一般都能这么操作 。当然,如果升值和折扣率提高两个因素都存在 , 那么你可贷的资金将更多 。

二抵

二抵就是办理二次抵押,这其实不是正确的说法,学名是“余值抵押” 。意思是你将你房产的剩余价值再抵押给银行 。

文章插图

这种产品大行是没有的,基本就是一些小行在操作,而且要求“一抵”必须是按揭,如果“一抵”是正常的抵押贷款 , 那肯定是无法审批的 。

二抵的贷款金额公式为:房产价值*折扣率-按揭贷款金额

操作的前提也和第一种模式相同,即折扣率高和房产升值 。

折扣率高举个例子:一套100万的房子,你首付3成,按揭7成,如果没有升值,目前价格还是100万 。如果折扣率仍为7折,那么贷款金额按照公式为:100*70%-70=0,所以折扣率不变 , 没有可贷金额 。如果折扣率为9折,贷款金额为:100*90%-70=20万,这时候你可以贷款20万元供自己使用 。

升值举个例子:一套100万的房子,首付3成,按揭7成 。如果升值成200万了 , 折扣率没变,贷款金额为:200*70%-70=70万,这时候你可以贷款70万供自己使用 。

和第一种一样,升值和折扣率提高两者都存在时,可贷资金更多 。

这里讨论了两种方法,可以使用还有按揭贷款的房产进行抵押贷款 。不过 , 这些都是理论上的,在实际操作过程中,银行会关注你的贷款用途 。目前一般操作模式都是用于企业经营,所以,你还需要名下有一个已经经营了一段时间的企业 。这对普通人来说,是一个很大的障碍 。

一般来说 , 通过找中介操作,它都会给你一条龙服务 。从找寻贷款银行、找过桥资金、收购经营过的企业、包装贷款用途、贷款期限、利率等优惠的争?。?它都能搞定 。如果你自己不是很专业 , 建议你还是找中介办理 。如果你专业或者名下本身就有企业或者个体工商户等等,那可以尝试自己办理 。(想了解具体的可以参考我以前的一些回答)

这里泛舟再多说一句,这类抵押贷款 , 本质其实是一种加杠杆的行为 。加杠杆的行为能够提升你的收益率,但是相对的,也使自身现金流处于一个紧绷状态 , 稍有天灾人祸,可能就会导致现金流断裂,发生连锁反应 。所以,在考虑这类贷款前,请充分评估下个人的财务情况再做决定 。

欢迎各类点赞、关注、留言讨论 。

【我想用房产证去银行做抵押贷款,房子是贷款买的还没有付清,能从银行贷下来钱吗?】本文到此结束,希望对大家有所帮助!

猜你喜欢

- 微信怎么恢复聊天记录?

- 茶花,花苞外焦里嫩什么原因?

- 买手机分期12期和24期免息哪个划算?

- 没有车有考驾照的必要吗?

- 一套房,能从三个银行各贷几万装修贷吗,这样算不算犯规?

- 抖音开通生鲜水果类目店铺需要报白吗?葡萄樱桃草莓报白的费用?

- 低成本开发游戏盈利?你不知道的微信小程序妙用

- 房贷审批究竟要花多长时间,看完你就清楚了

- 有了这个插件其他的都可以卸载了!