今天带大家来了解一下什么是征信小雨点贷款上征信吗,为什么我们要了解征信 。

个人征信报告:指征信机构以合法的方式从不同渠道收集信用信息,进行整理和加工后提供给经过授权的使用人的书面报告 。个人征信报告是全面记录个人信用活动 , 反映个人信用状况的文件,是个人信用信息基础数据库的基础产品 。

一、什么是信用报告?

信用报告是征信机构提供的关于企业或个人信用记录的文件 。它是征信基础产品,系统记录企业或个人的信用活动 , 全面反映信息主体的信用状况 。

二、我们该怎么查询个人征信报告?

查询个人征信报告的方法有两个:

1、“登录中国人民银行征信中心”,在官网里面注册账户,注册完后即可查询 。

2、在查询人所在城市当地的中国人民银行网点查询 , 查询需带上查询人的个人的身份证(每年前2次免费) 。

三、个人征信报告上的基础信息有哪些?

1、查询时间和报告时间

“查询时间”是指央行系统收到查申请人提出查询申请的时间;“报告时间”是指在系统收到查询申请后,生成查询人的信用报告的时间 。

2、信息概要展示了哪些内容?

信息概要按信用卡、购房贷款和其他贷款分别汇总了查询人的账户数、逾期账户数及为他人担保笔数 。其中,购房贷款包括个人住房贷款、个人商用房(包括商住两用)贷款和个人住房公积金贷款 。发生过逾期的信用卡账户,指曾经“未按时按最低还款额”的贷记卡账户和“透支超过60天”的准贷记卡账户 。

3、“账户数”是什么意思?

“账户数”是指查询人名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款 。

4、信息概要中“未结清/未销户账户数”指的是什么?

“未销户账户数”是指查询人名下未销户(含正在使用和尚未激活)的信用卡账户数量 。“未结清账户数”是指查询人名下未结清住房贷款和其他贷款的账户数量 。

5、“透支余额”与“已使用额度”是什么意思?

“透支余额”和“已使用额度”都是反映查询人欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式 。准贷记卡展示为“透支余额”,贷记卡展示为“已使用额度” 。

6、什么是贷记卡的“逾期金额”?

是指截至还款日的最后期限,查询人仍未按时或足额偿还的金额,以及由此产生的利息(含罚息)和费用(包括超限费和滞纳金) 。

7、“公共记录”包括什么内容?

“公共记录”包含查询人最近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录、电信欠费记录 。

8、什么是“查询记录”?

“查询记录”反映查询人的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过您的信用报告 。展示内容包括查询日期、查询操作员和查询原因 。

四、个人征信报告上的深入信息有哪些?

(一)“账户数”并不是信用卡的张数,而是等于信用卡记录数 。

1、同币种信用卡账户是合并显示

举例:如**银行 , 小编拥有**银行10张不同类型的信用卡 。如果只有人民币账户,那么信用报告上只显示一条关于**银行信用卡的记录,不会显示10张信用卡的记录;如果有人民币账户 , 还有美元账户,那么信用报告上显示两条关于**银行信用卡的记录,一条为人民币 , 一条为美元;如果有N个币种的账户,那么信用报告上显示N条关于**银行信用卡的记录 。

2、同币种信用卡账户不是合并显示

举例:**银行,持卡人拥有**银行10张不同类型的信用卡 。如果10张卡只有人民币账户 , 那么信用报告上会显示十条关于**银行信用卡的记录;如果10张卡每张卡不仅有人民币账户,还有美元账户,那么信用报告上显示二十条工商银行信用卡的记录,十条为人民币,十条为美元;如果10张卡每张卡有N个币种的账户 , 那么信用报告上显示N*10条关于**银行信用卡的记录 。部分全币种卡,就是一张卡N个币种账户,这也是**银行多币种卡花信报的最大原因 。

3、账单是合并

举例:**银行,持卡人拥有**银行10张不同类型(同币种)的信用卡 。因为**银行账单是合并的,所以账单只会显示一条信用卡的记录 , 包含了10张卡的消费记录 。而且,10张卡的账单日和还款日完全一样 。如果有不同币种那么就显示相应的币种账单数 。

4、账单不是合并的

举例:**银行,持卡人拥有**银行10张不同的信用卡 。因为**银行账单不是合并的,所以账单只会显示10条信用卡的记录 。而且,10张卡的还款日可以设置为10个不同的日期 。

5、还款不需要每张卡分别还款

举例:如果持有10张**银行信用卡账单合并下,还款就是只需要还其中一张即可,还清了其中一张卡的账单,就算是还清所有卡的账单了 。

6、还款需要每张卡分别还款

举例:如果持有10张**银行信用卡账单不合并的情况下 , 还款就是需要还每一张的信用卡 , 把每一张信用卡的账单都还清 , 才算还清所有卡的账单 。

文章插图

(二)不同的查询记录意义不同

1、本人查询

本人查询记录是申请人本人在互联网或者线下网点申请查询的查询记录,并不影响信用卡和贷款的申请,不纳入查询次数的计算 。

2、信用卡审批

信用卡审批的查询记录是申请人本人在银行官网、互联网平台或者通过线下网点、办卡业务员申请信用卡后,银行查询个人征信报告留下的查询记录,影响信用卡的申请 , 影响贷款的申请,纳入查询次数的计算 。

3、贷款审批

贷款审批的查询记录是申请人本人在银行官网、互联网平台或者通过线下网点、办卡业务员申请贷款后,银行查询个人征信报告留下的查询记录,影响信用卡的申请,影响贷款的申请 , 纳入查询次数的计算 。

4、贷后管理

贷后管理的查询记录往往是申请人不知情的情况下,银行和其他贷款机构为了及时了解持卡人和贷款人的征信情况,定期向中国人民银行发起的查询请求 , 并不影响信用卡和贷款的申请,不纳入查询次数的计算 。

以上四条中2、3也就是我们常说的硬查询,对个人征信不好,举例子的说:如果你申请某银行的信用卡,银行对你进行一次信用卡审批,如果通过,那在征信报告上面就会显示,这是银行对你的认可,但是没有通过,并且短期大量申请不同银行的卡,那么银行一般会认为你资金紧张,出于风险考虑往往会拒接你的申请 。

五、个人征信报告较为关键的信息

(三)信报上的数据从何而来

个人征信报告上的数据是由各个银行还有贷款机构上报汇总后,显示出来的结果 。

(四)信报更新时间具有延迟性

延迟性是什么意思呢?延迟性代表着人行信报的更新并不是实时的 。信报更新时间具有延迟性有三点:

第一,如果某人申请了新的信用卡,或者办理了新的贷款 , 信报上并不会第一时间显示出查询记录、信用卡记录、贷款记录 。

第二,信用卡的已使用额度和账单并不是实时的,一般银行会每一个月或者每两个月上报数据,也就意味着个人征信报告的信用卡数据一般一到两个月更新一次 。

第三,银行贷款和其他贷款机构的贷款记录一般会在1个星期甚至1个月以上的时间才会上报 , 并在信报上体现出来 。

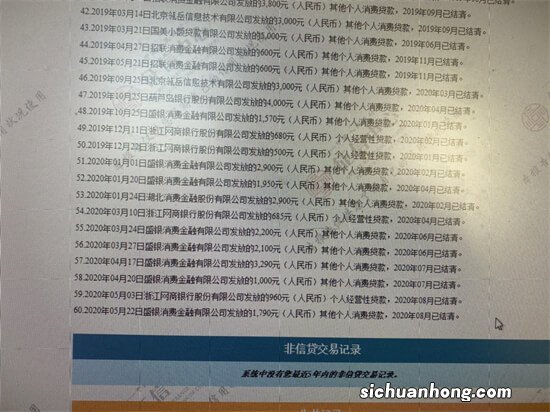

(五)什么样的贷款会上信报

不要以为只有银行的贷款才会上征信报告,今天列举几个会上征信的知名互联网公司的产品 。

1、阿里蚂蚁借呗:借呗卖家版上个人征信报告,显示为重庆市阿里巴巴小额贷款有限公司或者浙江网商银行有限公司发放的个人经营贷款,对个人信报的影响较大,对用户申请信用卡和办理贷款并不有利 。

2、腾讯微粒贷:上个人征信报告,显示为深圳前海微众银行股份有限公司发放的个人消费贷款,而且微粒贷产品,无论是否申请,只要点击了查询个人授信额度 , 不管使用与否,就会在查询记录处显示为深圳前海微众银行股份有限公司贷款审批,贷款记录处显示为深圳前海微众银行股份有限公司发放的个人消费贷款 。而且 , 部分申请人使用的微粒贷明明是2万,却在征信报告上显示为5万,实际贷款额度被夸大,对用户申请信用卡和办理贷款不利 。

3、苏宁任性付:上个人征信报告小雨点贷款上征信吗,只要使用任性付消费了一次,就显示一条个人消费贷款记录 。如果使用任性付支付了10个1元订单,那么在个人征信报告上就会显示10条1元消费贷款的记录,这个属于十分坑人的做法 。

4、百度有钱花:上个人征信报告,显示为重庆百度小额贷款有限公司发放的个人消费贷款 。

5、京东金条:上个人征信报告,显示为西安银行或者上海银行发放的个人消费贷款 。

6、汽车金融等贷款也会上个人征信报告 。

7、其他小额贷款也有很多上个人征信报告 。

(六)信用卡账单显示的解读

因为信用卡的账单和已使用额度是一个月左右更新一次,不是实时更新的,这也就意味着 , 如果持卡人每次都是在信用卡账单日之前把欠款还清了,账单日后又欠款,那么征信报告上已使用额度永远都是0,也就是账单永远是0 。但是这个做法非常容易引起发卡银行的风控,长期操作将导致信用卡封卡冻结 。

(七)负债率、负债总额、每月月供的解读

负债率=信用卡已使用额度/信用卡总额度

负债总额=信用卡已使用额度+贷款总额

每月月供=信用卡已使用额度*10%+贷款每月应还金额

(八)信用卡审批参考要素

银行对于信用卡申请人,除了审核申请人递交的材料以外 , 会参考信报上大多数信用卡的额度,如果该申请人大多数信用卡均为高额度信用卡,那么该行批卡高额度的机率也就较高 。如果该申请人大多数信用卡额度较低,只有一张高额度的,那么银行大概率会参考低额度的信用卡来审批 。同时 , 也会参考负债率、负债总额、月供总额等 。

(九)白户的概念

白户指的是信用卡记录、贷款记录、查询记录均没有的用户,该类用户的信用卡和贷款审批完全取决于申请人申请时候递交的材料 。

(十)贷款审批参考要素

贷款审批,会以月供总额为第一参考要素,并结合申请人申请时候递交的材料来审批,如果月供总额过高,就算申请人的申请材料财力非常雄厚 , 也会遭到拒绝 。

【征信指南,让你更了解你的信用!】本文到此结束,希望对大家有所帮助!

猜你喜欢

- 选床垫,建议大家不买这11种床垫,不是胡说八道,是经验教训分享

- 小米移动退出互联网IP地理信息标准库股东,小米信息加入

- 如何判断一个网站是否做的好,看这几点就知道了

- 社保卡密码锁住怎么办?

- 如何才能快速冻结骗子的银行卡?

- 厨余垃圾处理资源化共分为哪四大环节呢?

- 银行网银转账免费,支付宝、微信转账收费,这是玩哪出?

- 为什么有些程序可以修改浏览器主页?该怎么防止这种情况的发生?

- 试管婴儿是什么?试管婴儿和人工授精有什么区别?医生告诉你