根据我这些年给孩子汇学费和生活的经验,感觉对这个问题比较有发言权 。我孩子在美国上学,这里仅限美元经验 。

说在最前面:这几年,我比较过几个银行,也用过第三方平台 , 最终得出的结论就是:没有即省钱,又快捷的途径 。也就是您说的最省心的缴费方式 。

其实给留学在外的孩子缴学费和生活费,应该还算是比较正规的(我是说纯粹的缴费,而不是借着缴费的名义 , 同时转移外资到国外),毕竟国家在这方面管控的非常严,可以钻空子的地方相对比较少 。只要是通过正常的途径,一般都不会有损失钱的风险,只是费用大小和到达时效的区别 。

先理解一下您说的“套路” 。其实,套路的目的都是只有一个,“多赚您的钱” 。在给海外汇款的过程中,能赚您钱的地方无非是这几个大的方面:

下面就这几个方面,结合我的经验和做法,侧面回答一下您的问题 , 供您取舍,哪个最省心,您自己决定了 。

一、走第三方平台

首先我不推荐走第三方平台(个人经验,不可一概而论,希望不会惹到平台) 。第三方平台都是通过一揽子解决方案,把所有环节都替你完成了,省了您时间和精力,如果您看重的是这方面的省心 , 那第三方还是可以的 。

但由于第三方帮你完成了各个环节,因此环节都不透明,即使收取了费用 , 您也不是很清楚,因此会产生“是不是被套路”的感觉 。同时第三方毕竟是个中间环节,虽然它有责任和义务保证资金的安全和汇款的时效,但还是会出现一旦有问题的扯皮现象 。如果您担心这方面的“不省心”,那建议您自己走银行的途径 。(见:我下面的内容)

二、自己“跑”银行(有很多时候不需要去银行柜台,通过手机或是网银可以操作)

1、国内银行的人民币换汇费率是明码标价的 , 通过官方的途径就可以查得到(不同银行的卖出价稍有差别),总的来说中国银行的卖出价(同一时间)是最低的 。– 基本无套路可言

2、钞转汇的差价也是透明的 。我购汇的目的很单纯,就是给孩子缴学费 , 因此每次都是直接汇户购买 。不同银行针对不同级别的客户在汇出的时候在这个钞、汇的转换差上有优惠(下面我单独說一下这方面我的情况和做法) 。– 有点套路可言 。

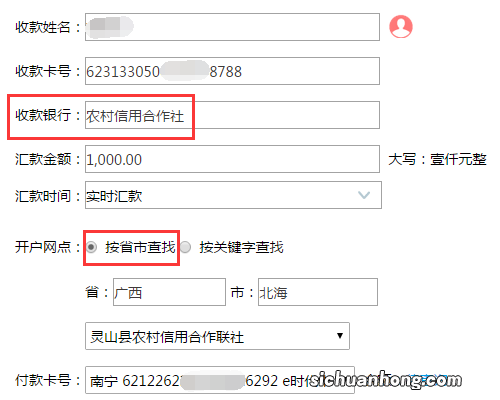

文章插图

3、电报费 。各家银行是有比较大的差距的,但这个数是固定的,不跟着汇款的数量走,所以也还好 , 而且也是明码价格 。– 基本无套路可言 。

4、手续费这块儿,有点套路可言 。

首先是:国内银行手续费都是自己定的,在具体执行的时候又会根据不同时间,不同情况会推出不定时的优惠,比如:柜台操作有优惠 , 手机银行操作有优惠等等 。这就需要您对比一下了,否则即使同一家银行,由于您操作的方式不同,花费的费用是会不同的 。

另外,中转行手续费这块儿 。由于是不透明的建设银行汇款单,因此基本都是银行说了算 。有些银行是提前收取一个数建设银行汇款单 , 即使实际发生费用少于提前收取的也不会退(下面我会举我的例子) 。

好,现在說一下我的操作(同时回答上面的留的内容) 。

购汇:我平时都会关注一下汇率的变化,定期的购买美元(通过时间拉低总的汇率),我都是通过中行的手机银行汇户购买(我比较过,同一时间这个是汇率最低的)

转行:我都是通过招行实现汇款的 。因此需要把我在中行的汇转到招行 。普通的跨行汇款是要收取手续费的,但现在很多银行都有“同名同性质转帐”(的业务具体操作 , 您可以咨询银行,中行和招行可以互转),通过这个业务,可以把自己在两个行的同户(钞或是汇)进行无手续费转帐 。(而且现在已经很快了,基本一个工作日就可以到账)

汇出:我是通过招行汇出 。这有几个原因:一是招行的外汇操作很方便,手机银行就可以实现外币汇款;二是:我是金葵花客户,金葵花客户在外汇汇出时不收取钞转汇的差价(如果您手里有现钞多的話,这可以省不少呢);三是:招行在汇款时每一步都会给你发短信告知你现在汇款的状态(在手机银行里也可以追踪);四是:招行现在的汇款时效性也比较好 。我这周一上午在招行操作完汇款,当天晚上9:00左右就收到短信说已经到达对方账户了(相当快) 。

再说说一下招行汇款的俩个小情况:

1、招行的电报费是150,这在几家银行里算比较高的(基本都是100);

2、招行在中转行手续费上有个小套路:它要提前收取250rmb作为这个费用,即使实际发生发费用少于250,它也不退 。但你可以在汇款时选择SHA的方式,这样汇款时发生的费用在汇款本金中扣除 。后来我都是这么做的 , 基本上就是15个美元左右,远比250RMB少 。

总的来说,我现在的这种方式走的比较顺了,而且每一步都挺直观,感觉比较省心了 。供您参考 。

【留学生缴费套路太深,哪种缴费方式最省心?】本文到此结束,希望对大家有所帮助!

猜你喜欢

- 美国富豪排行榜:拉里·佩奇上榜,第八是女企业家

- 20款网页开发者的工具——Firefox插件

- 火龙果盆栽种植方法?

- 宝妈们麻烦问一下,二段奶粉,雅培菁挚和蓝臻哪个好?

- 从银行买的保险属于谁?银保怎么样啊?

- 这几种奶不推荐给娃喝,特别是3岁前!真的会影响发育和身高

- 家里养的绿萝,竟然是假的?真是活久见

- 信用卡怎么用

- 工资卡被法院冻结无法生活,过来人教你这么处理