《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号)附件1《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》及填报说明:第4行”利润总额“:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额.本行数据与利润表列示的利润总额一致.第8行”弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额.

根据上述政策规定,企业在进行企业所得税第二季度申报时,填报的利润总额”累计金额”是冲减了第一季度亏损后的利润总额.

个人所得税申报表表内各栏怎么填?

所得税申报表a类和b类的区别

【所得税a季度申报表弥补以前年度亏损怎么做】答:一、意义不一样

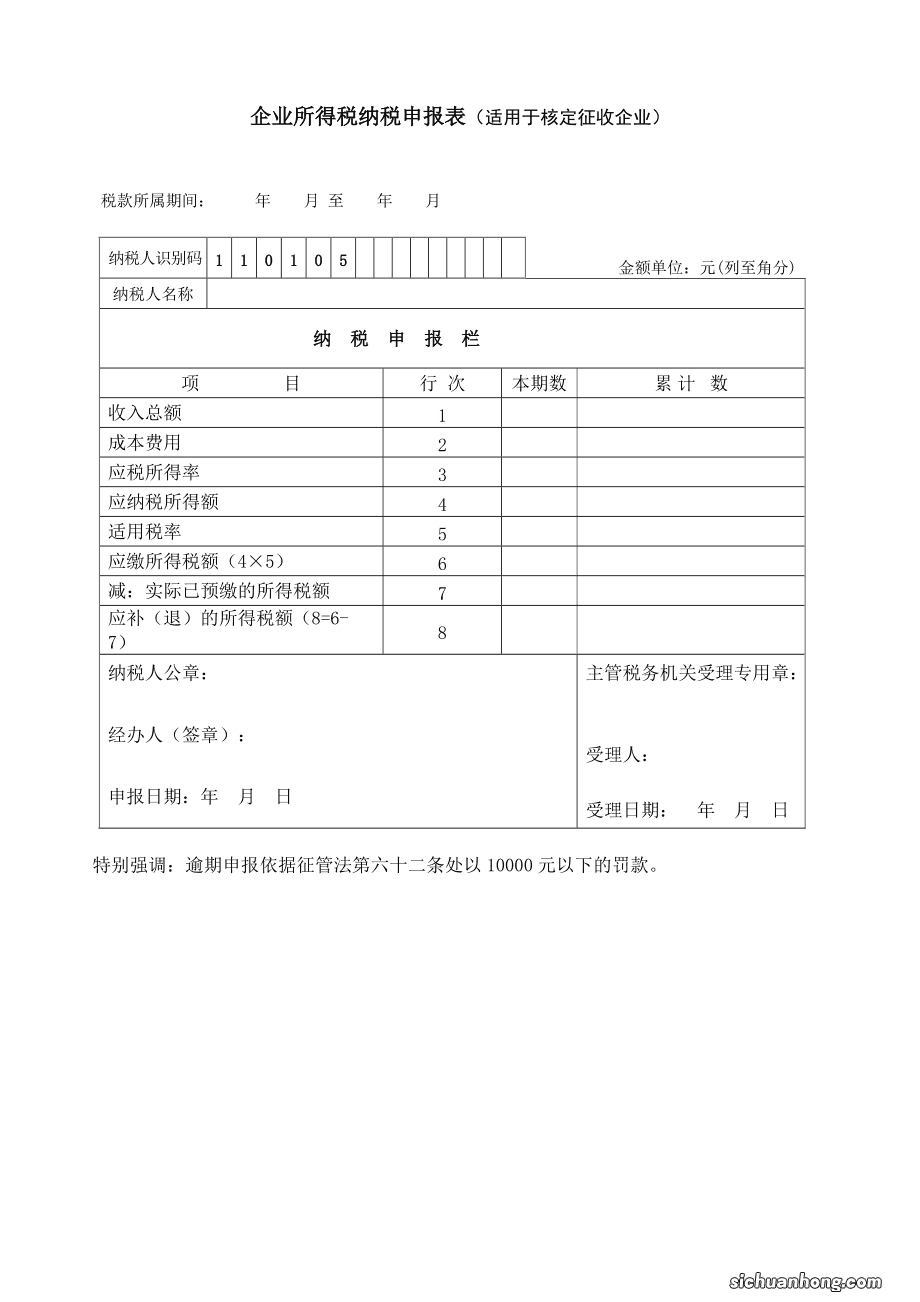

A类申报表为查账征收企业所得税纳税人填制,B类申报表为核定征收企业所得税纳税人填制.

文章插图

二、作用不一样

A类适用于查账征收方式的单位填写申报,B类适用于核定征收方式的单位填写申报.

三、征收方式不同

A类表是针对查账征收企业的合伙企业个人所得税年报没报,简单说就根据利润来计算应交的企业所得税.

B类表是针对核定征收企业的.税务根据企业不同行业,给一个征收率.计算方式最常见是很据:收入*征收率*25%来计算企业所得税.

四、适用的所得税征收对象不同

查账征收适用于账簿、凭证、财务核算制度比较健全,能够据以如实核算合伙企业个人所得税年报没报,反映生产经营成果,正确计算应纳税款的纳税人.

核定征收税款作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税.但个人独资企业及合伙企业除外.

本文到此结束 , 希望对大家有所帮助!

猜你喜欢

- 很多人觉得知乎不再理性和高端了,你会逃离知乎吗?

- 空调室外机堵塞运转对压缩机的影响

- 二手车提档过户是什么意思?

- 实现“掌上”房屋租赁登记备案不是梦

- 最后一张证只有开发商才有,买房时必须看!

- 投资者如何进行成交量图形分析?

- 注销要查三年账?税局明确:公司注销又出新规定,这样操作要小心

- 广州老司机为什么建议买二手车,而不是新车?

- 小规模超过500万要转为一般纳税人,期间不是1月至12月,表格控制