【贵州茅台股票是不是已经被高估?】估值高不高,要看如何估值!对于贵州茅台来说,虽然是A股难得的好公司,净利润是真金白银 , 不需要大量的资本投入,盈利增长可期 , 但跟长期国债来比,它还是风险高的那一个 。

这样相对高风险的资产要获得高于长期国债的收益率,稳妥的做法是,不能在30倍市盈率甚至高于30倍市盈率的时候买入,而是要在市盈率更低的位置买入 , 才有更大的安全边际和获得更高的收益 。

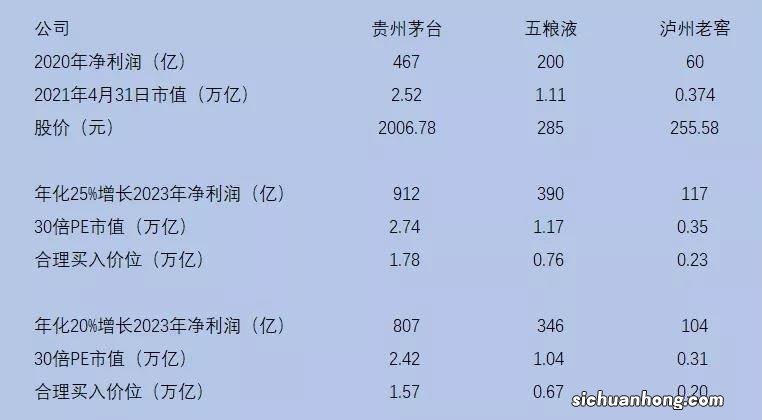

以上所说是静态来看,而没有考虑影响一只股票估值的重要因素贵州茅台近十年股票行情分析,增长率 。

股票跟国债最大的不同,是一家公司的净利润是不断增长的,贵州茅台今年的净利润是400亿,明年可能会涨到500亿 。

文章插图

所以一只股票价格的上涨,来源于市盈率和净利润的双重增长 。如果在较低的市盈率买入,持有期间这支股票的市盈率和净利润双双上涨,带动股价上涨,这就是所谓戴维斯双击 。反之造成的股价下跌 , 则是戴维斯双杀 。

茅台嘛,就是一种消费品,卖酒的嘛,估值当然非常简单了,看看销量,预测一下增长就可以了,当然这种方法我也不能说是不对,但茅台确实已经超出了销售的范畴,它已经从一个消费品,变成了收藏品,除了商品属性 , 还具有了收藏价值 , 一个商品要是偏离了它本来的属性,那么估值也就与原来不同了 。

现在的市场上想买一瓶茅台酒是非常困难的,你要起个大早去专卖商排除,并且每人每天只能买两瓶贵州茅台近十年股票行情分析,这是不是有点象当然排除买房的盛况,当年也是几千人排队去抢那可怜的几百套房,也有黄牛去倒号,也有人花钱雇人去排除,现在的茅台酒市场与当然的房地产确实非常相似,买入之后坐等升值,大家都在疯抢 , 这样的茅台已经不是单纯意义上的消费品,并且大部分产品也没有真正进入消费环节而是被倒爷们囤积了起来,等着价格上涨后再去卖出,可以说现在的茅台的销售情况也并不是真实消费需求的体现 , 而是放大了这种需求 。

显然现在的茅台已经不能单纯消费品思维为估值,就象现在的1.6万亿市值一样 , 你可能觉得它高估,但这真实的存在,我只能说这种囤货行为短期内推高了估值,但长期并不会对企业价值产生影响,消费品最终要回归它的本来属性 , 只有有效需求 , 才是它价值真实的体现,任何炒作行为都是短期的,不管是炒房,还是炒股 , 还是炒酒本质上没有区别,都不会长久 。

本文到此结束,希望对大家有所帮助!

猜你喜欢

- 买一辆家用车每月究竟要多少用车费?一起来算一算!

- 吓一跳,信用卡网贷逾期本金近100万,三四年的逾期罚息是多少

- 国货好耳机 类AirPods的设计还有主动降噪你还等什么

- 一分钟就可快速制作视窗锁屏壁纸,苹果安卓均可用

- 如何找回回收站已删除的文件?

- 刹车方向盘抖动就得换刹车盘?其实原因很简单!别被4S店坑了

- 转基因食品,你孩子吃过吗?

- 转基因食品上市之前,有没有做多代遗传检测?

- 华为手机丢失不用怕,打开这个功能就能精确定位手机的位置