图片来自网络

导读

产业互联网平台的支付和结算问题,现在仍然是一大难题 。产业互联网平台的B2B场景参与方一般有:买方、卖方、平台方、第三方参与方 。那么结合各方需求,一般产业互联网平台对于结算的需求都有哪些呢?又该如何解决?

随着我国电商行业发展日趋成熟 , 对于日常消费者所能接触的C端交易结算场景,基本已经被支付宝和微信支付覆盖 。而对于B2B电商领域 , 产业互联网平台的支付和结算问题,现在仍然是困扰平台的一大难题 。虽然银行和支付机构都有涉及,但是方案各有优劣 。而问题所在之处 , 必有答案,那么今天我们就从这些问题开始,重新梳理此难点 。

产业互联网平台的B2B场景参与方一般有:买方、卖方、平台方、第三方参与方(物流、仓储、质检) 。结合各方需求,一般产业互联网平台对于结算的需求如下:

注册方便

一般平台会允许卖家注册复杂些,买家注册尽量方便 。并希望能做到免原件、线上化、小额打款认证和快审核、这样利于降低买卖双方的注册门槛 。

T+0快速充值提现

该需求是面向于买家,平台一般有设计余额这个功能,也就相当于企业可以先预充值1000万,用于在平台购买东西;为了使用方便,平台希望这个1000万,企业打款了之后马上充值成功,企业也需要提现回来的时候 , 马上回笼到自己企业的账户 。

多家银行支出

平台希望买家可以使用任一银行卡支付,卖家可以使用任一银行卡收款 。所以支持的银行越多越好,即使是很小的地方性城商行 。

支持大额支付

支付宝及微信对个人支付账户都有年累计支付限额 。而平台希望在交易场景里面,买卖双方可以进行大额支付,秒级交易,无需等待,这边支付那边就到账 。

电子回单

电子回单是银行的交易凭证,为了票款一致 , 平台希望电子回单与订单流,资金流是一致的,就是买家A打款至卖家B,相当于提供给买家的信息流凭证 。

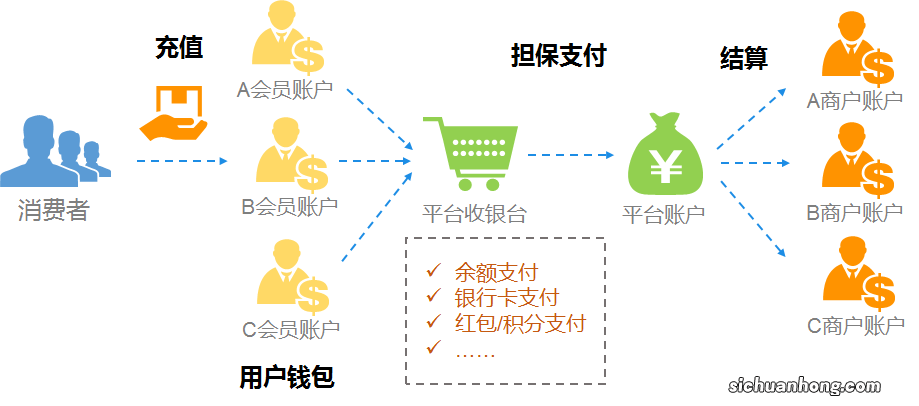

担保交易

文章插图

买卖双方都很在乎资金安全,希望平台提供担保交易 。买家付款,卖家发货,确认收货之后钱才到卖家手里,或是原路退回货款 。

自动分账

比如平台对交易收取1%佣金或者三方机构收取相应的服务费,希望支付机构或者银行提供的清算系统能自动分出这些佣金和费用,留存至平台自有账户 。

7*24小时交易

显而易见,平台希望随时可以支付和交易 。

由上可见,对于产业互联网平台,交易结算是比较复杂的 , 场景参与者也是众多的 。过去的银行产品很难解决这些问题 。

我们在过去项目中的经验采用的是:银行监管户+虚拟账户的解决方案 。比如,我们之前在项目中采用过的平安银行“见证宝”产品 。

这种银行产品为产业互联网平台搭建了一整套交易资金见证总分账户体系的同时,向平台及平台用户提供总分账户开立、账户绑定及鉴权验证、密令控件输出、出入金、担保支付、资金清分、资金对账等一体化资金管理服务 。

我们知道 , 如果平台没有支付牌照,是不能做任何资金存管业务的 。众多的银行都提供了类似的产品,区别就是对于特殊场景功能的支持 。银行产品可以让平台的资金流透明可信,并不断衍生其他增值服务 。

举个例子,如果一个买方在平台上摘单 , 达成一笔交易 。业务场景是你需要往监管账户汇款余额宝提现服务费,然后平台通知卖方款已收到 , 卖方可以发货,然后买方确认收货后卖方接到货款 。

【产业互联网平台B2B交易场景的8个结算需求该如何解决?】这样形成的电子回单应该是:

信息流:买家(虚户)→卖家(虚户):电子回单形成一致性流向,户名为对应公司名 。

资金流:买家账户→平台监管户 , 平台监管户→卖家账户——买家账户→卖家账户余额宝提现服务费,转账显示为对应公司名 。(资金还是不能直接从买家到卖家 , 有些解决方案也会基于单个对公户冻结资金或者单独设立一对一虚户的方式实现资金点对点到账 。)

可见,通过银行产品能较为合理地解决 , 传统产业贸易搬到线上而产生的种种问题 。银行回单清晰准确,资金流走向清楚 , 为后续的供应链金融等业务开展,打下了坚实的基础 。同时各家银行都在大力开展科技金融相关的产品,我们在项目实施的过程中也接触过大量银行,积累了相关的行业经验 。要解决产业互联网平台的结算问题,就需要找到最适合业务模式的支付结算方式和金融科技产品 。这也正是我们团队比较擅长的 。

本文到此结束 , 希望对大家有所帮助!

猜你喜欢

- 汽车零部件重要的细分龙头:可能大幅预增的5只“减速器”概念股

- 工资到账就“转移”,把工资放到微信、支付宝,会有啥后果?

- 聚合商户收款码,你的收款神器

- 小程序代理需要多少费用?如何选择小程序代理?

- 手机后台在自动监听?大数据时代,个人用户的安全隐私在哪里?

- 清理这个文件夹,让你的小米手机轻松释放1G内存空间!

- 老司机告诉你:德系车跑高速为啥稳?日系车速度快容易飘?

- 微信不能语音了是怎么回事?

- 大车定期必须打黄油,私家车要打黄油吗?