大家好,今天小编来为大家解答以下的问题,关于保险产品的定价模式这个很多人还不知道,现在让我们一起来看看吧!

在买保险的时候,我们会发现不同的保险产品以及不同的年龄,保费都会有差异,有时候差别还很大 。

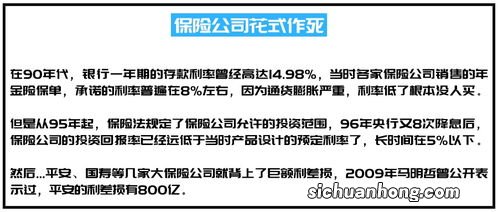

文章插图

那一份保险产品定价构成主要因素包括哪些呢?

奶爸分拆了一下保险公司的定价模式,主要分为三块 。

1.预定发生率

【保险产品的定价模式】保险公司承保后 , 一旦出险就需要赔付,任何承保责任都有一定的发生几率(死亡率、重疾率、意外发生率等等),所以保险公司需要衡量保险事件发生的几率 。

其中有个很重要的工具——生命周期表 。

所谓“生命周期表”,是根据一个国家一段时期内被保险人实际的死亡统计资料编制而成,用于描写人口群体死亡规律的几率散布 。生命周期表是保险公司评估风险、决定寿险保费的重要根据 。

简单来讲,发生几率越大 , 保费越高;发生几率越小,保费越低 。

2.预定费用率

保险公司运作的成本费用一样会纳入保费的计算中 , 各项成本费用越高,保险产品的定价越高,反则定价越低 。

3.预定利率

预定利率的高低和保险产品的价格直接相关 。

通俗点理解就是保险公司提供给客户的回报率 。

预定利率越高,保险产品价格越便宜 , 保险公司需要承当的成本和投资风险就越大;预定利率越低 , 保险产品价格越贵,保险公司的风险就越低 。

但是预定利率越低,保险公司产品的竞争力就会越差 。

所以,产品定价,是个很考脑筋的事情 。

预订利率在条款中是看不到的 , 只是在设计保险产品的时候会用到,最直观的表现就是在保险产品的保费价格上 。

关于“保险产品的定价模式”的内容,小编就分享到这里了,大家还有哪些需要补充的呢?无妨在评论区留言分享 , 让更多的朋友受益!您的每一个留言,和每一个赞,都是我前进的动力!喜欢的话记得收藏、分享给身旁的朋友 。

猜你喜欢

- 宋庚一是方方小师妹,同被全民声讨

- 首先,大家对玉的真假美丑分辨能力一定要提高!

- 靓丽女主播背后居然是男运营,严重造价,辣眼睛!

- 被骗家属再度被骗

- 2 2年的新冠疫情带来的“劫难”

- 中国不断兜售美债

- 美国发行长期国债

- 印度太平洋经济框架

- 混乱当中的发展希望