今天给各位分享将净利润调理为经营活动现金流量如何理解?的知识,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

企业现金流量表的计算方法有两种 , 即直接法计算法和间接计算法 。企业现金流量表里面的经营活动现金净流量,就是通过直接法计算出来的 。在这个时候 , 我们为了验证现金流量表的计算情况,就需要通过间接法来重新核算一遍 。

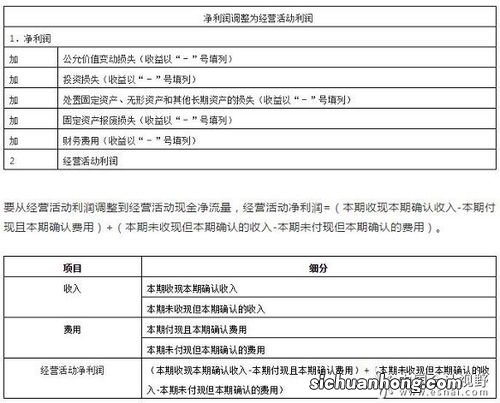

文章插图

而将净利润调理为经营活动现金流量,就是从净利润开始,通过间接法计算出企业的经营活动现金净流量 。从而对于企业各项现金的用处,进行追踪分析 。这样从而体现现金流量的关键点 。

例如:经营活动净利润=336万(未收款主营收入552万 , 主营成本200万,发生折旧16万),购买存货用银行存款支付600万 。

通过直接计算法可知经营现金净流量=-600万 。

这一步大家能看弄吧!即企业不但没有收到现金,还支出了600万去进货了 。所以企业的经营现金净流量就是负的600万 。

【将净利润调理为经营活动现金流量如何理解?】END,本文到此结束,如果可以帮助到大家,还望关注本站哦!

猜你喜欢

- 母公司破产重整,对子公司有何影响?

- 利润表中的营业成本包括哪些?

- 不抵扣勾选发票可以不做账么?

- 票据必须记载的事项包括哪些?

- 基本概念不同

- 年度汇缴清算到底为何要进行?

- 河南省农村独生子女父母能享受到哪些待遇?

- 山东省农村独生子女父母能享受到哪些待遇?

- 四川省农村独生子女父母能享受到哪些待遇?