今天给各位分享企业确认递延所得税资产时,会计分录怎么处理?的知识,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

企业确认递延所得税资产时,借记“递延所得税资产”,贷记“所得税费用” 。也就是说递延所得税资产,直接冲减了企业当期需要缴纳的所得税费用 。

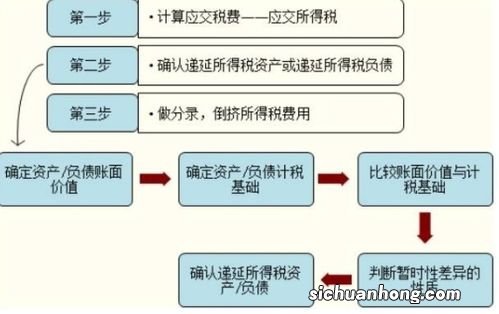

文章插图

固然,这里有一个前提条件 , 就是企业在以后的营业期间可使可抵扣差异真正实现 。即企业在以后期间会产生足够的应纳税所得额,用来抵减可抵扣暂时性差异 。

举例说明:

假定虎说财税公司在2021年实现的净利润是66660,其中计提了660的坏账 。

【企业确认递延所得税资产时,会计分录怎么处理?】但是,我要明白企业计提的坏账,虽然会计上面认可,但是税法上面其实不认可 。也就是说,这部分坏账只有实际发生后,才能在税前扣除 。

在计提时 , 需要做纳税调整 。这个时候,就产生了可抵扣的暂时性差异 。即需要通过递延所得税资产进行核算 。这样可抵扣性暂时性差异,后期发生后才能进行核销 。

“所得税费用”=(66660+660)*25%=16830 。

分录以下:

借:所得税费用 16830

贷:应交税费-应交所得税16830

另外,递延所得税资产=660*25%=165 。

会计处理以下:

借:递延所得税资产165

贷:所得税费用 165

固然,这两个会计分录也能够合在一起:

借:所得税费用 16665

递延所得税资产 165

贷:应交税费-应交所得税16830(16665+165=16830)

END,本文到此结束,如果可以帮助到大家,还望关注本站哦!

猜你喜欢

- 小范围纳税人与一般纳税人的区别是什么?

- 合伙做生意时,先返本金还是先分红?

- 城镇土地使用税怎么计算?

- 合同资产如何进行账务处理?

- 开发票的流程详细步骤

- 个税申报是应发工资还是实发工资?

- 如何代开增值税发票?

- 技术服务费的增值税税率是多少?

- 劳务报酬个税如何计算?