今天给各位分享原因 存在销售误导的知识 , 如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

虽然增额终身寿有着很多优势,但很多产品的在设计和销售的时候也给投保人挖了很多坑 。

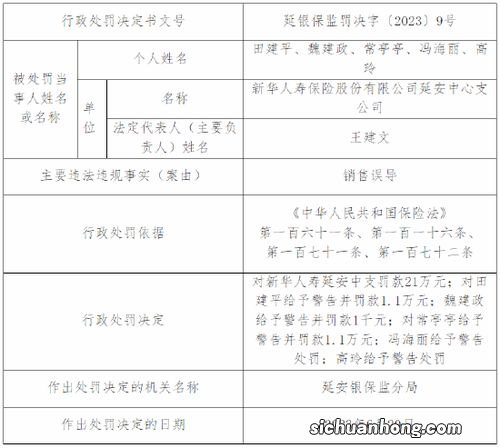

文章插图

比如,常常出现的一种套路就是用“3.5%的复利”来混淆视听 。

【原因 存在销售误导】很多增额终身寿产品在设计和销售的时候,都会用复利3.5%的说法来误导投保人,让投保人误以为每一年的收益可以实现3.5%的复利 。

事实上,保险合同上显示的3.5%指的是保额增长速度,也就是保险的保障金额,这是在身故或全残时才可以拿到的赔偿金额,根本不是大家本金的投资收益率 。

在收益方面真实的情况是 , 增额终身寿到底能为投保人带来多少收益,要看对应年份的现金价值 。

增额终身寿在投保前几年属于亏本状态,现金价值是低于所交保费的,以后才会逐步超过累交保费并产生收益 。很多增额终身寿在投保第20年的时候,年化复利收益也只有2%-2.5%之间 。

很多投保人就是在高收益率的误导下买了增额终身寿,结果又办理退保蒙受了很大损失 。

另外,还有一些增额终身寿产品存在减保比例设计不合理、保额递增比例比定价利率高、长险短做等问题 。

对于已经购买了增额终身寿的朋友来讲,无需过多顾虑,产品不存在大的问题 。对于打算买增额终身寿的朋友来讲,如果选择的产品确切很好,非常合适自己的情况,还是可以继续投保的 。不确定的话 , 可以联系专业人士做对照了解 。

END , 本文到此结束,如果可以帮助到大家 , 还望关注本站哦!

猜你喜欢

- 第一个技巧是健康告知要做好。

- 带病投保如何分析?

- 买份保险每一年只要1元钱?

- 常见的坑有哪些?

- 龙头不是天生的,是市场选择出来的。

- 石阵真能困住人吗?

- 何为阻力最小?

- 为何要确定操作级别

- 阴阳五行真的是迷信吗?