新设公司常常面临一个选择 , 自然人做股东还是法人做股东?关键的区别在于:

1、对税的影响

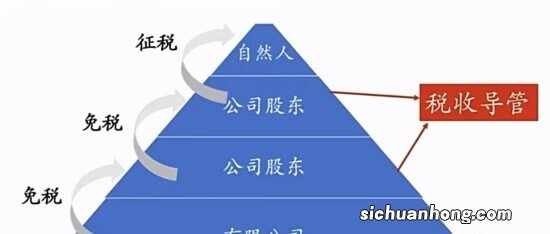

自然人股东(境内自然人)分红必须按照股息红利所得缴纳20%个人所得税,法人企业做股东如果取得分红,按照规定是免征企业所得税的 , 因为分配的是子公司的税后利润自然股东人可以分红吗 , 已经交过企业所得税 。因此在设立新公司的时候要考虑公司未来是否需要分红,以及是否愿意接受20%个税负担?

除了分红之外 , 股权转让双方缴纳的税款也有所区别,如果是自然人,未来股权转让按照财产转让所得缴纳20%个人所得税,而且收购方必须代扣代缴;如果是企业做股东,未来转让股权需要缴纳25%企业所得税 , 但对方无需代扣代缴,企业股东自行缴纳 。不仅仅如此,如果企业股东还可能有两个地方是有节税空间的:

一个是企业股东如果自身有亏损,股权转让收益可以弥补亏损,自然最终减少交税;

另一个是企业股东如果设置在有税收优惠的区域,股权转让收益能够享受当地政府的税收优惠或者返还 , 也有一定节税空间 。

2、未来集团化安排的影响

如果未来企业有集团化安排,最好设置好控股企业,用控股企业直接投资新设公司并作为股东 , 如果没有集团化安排,当然从经营角度自然人和法人股东均可 。

这里需要注意的是,对于未来可能会溢价的公司,任何多余的股权调整都可能带来税收负担,但如果公司本身微利或者会持续亏损,股东的调整就不会有涉税的担心,相对较容易操作 。

3、关联程度的安排

关于关联关系 , 税法中有特殊而明确的规定,详见《特别纳税调整实施办法》 , 此处不再赘述 。关联关系本身对于经营会产生影响,银行、税务机关也会紧盯关联公司,避免因为关联公司导致监管风险 。那么企业如何安排关联关系就是一个很大的课题 。

文章插图

我想要说的是企业在设立新公司时,必须考虑该公司同原有公司之间的关系如何安排 , 是否需要关联,或者不希望关联,这个选择非常重要 , 同样会影响到自然人股东和法人股东 。当然如果是企业法人作为股东自然股东人可以分红吗,两家就必然关联,如果自然人股东也是关联关系 , 但可以通过其他模式进行调整和规避,比如大量在实务中常出现的委托持股问题 , 很多都是为了规避关联关系 。这个问题以后有机会会专门来讲 。

总结一下:自然人股东和法人股东的选择会受到三个因素的影响,一个是税,一个是集团化安排 , 一个是关联关系安排 。企业在进行选择时一定要考虑到位 , 避免未来出现风险 。

不管是新设立的公司还是经营了很久的企业

最不愿意的面对的就是风险!

然而

三流不一致?没有资金流?资金支付方、收款方不一致……

金三严控之下企业问题频频爆出

企业老是资金异常?那是因为你没找到关键!

李舟老师价值499元财税直播课,30分钟让你找到解决关键!

焦点财税粉丝免费专享

赶快戳下图了解吧!

↓↓↓

本文为焦点财税作者原创

【新设公司选择自然人还是法人做股东,一不小心就得交冤枉税!】本文到此结束,希望对大家有所帮助!

猜你喜欢

- 给孩子补钙的这些小技巧,你知道吗?

- 5类花已进“黑名单”,花市经常见到,尽量不要买

- 小程序到底适合什么场景、适合做什么服务?

- 想把房子留给儿子,赠与好还是买卖好?

- 带点豪横的霸气句子

- 精辟 就是三句话

- 对生活的一些感悟的话

- 对生活没有了热情

- 对生活有感而发的说说