从去年年底到现在,广大房奴又掀起了新一轮的还款热潮,哪怕借钱东拼西凑,也要先把房贷结清,原因只有一个,那就是因为房贷利率实在太坑了 。

特别是18年19年买房的那批人,房价是最高的,贷款利率也是最高的 , 而且首付比例也是百分之30起步,几乎所有的倒霉事都被这批购房者赶上了 。

但是现在,房价都降了,贷款利率也一路走低,年还没有过完,不少银行的贷款利率已经降到了3.8% , 这个利率几乎是历史最低水平,和公积金的利率都快差不多了,同样是贷款1000万 , 每个月要多还1000多,30年下来就是几十万,也难怪大家会绞尽脑汁地去提前还款 , 毕竟谁的钱也不好赚,有钱的话就不贷款买房子了 。

面对一窝蜂的提前还款 , 专家却建议大家要慎重,提前还款不一定是个好主意

理由有三:

1、对于有存款的人来说,不要着急提前还清,要看看怎么更合适,如果你是做生意的 , 平时需要资金周转 , 拿这些钱可以获取更多的收益 , 那这种情况下就不建议提前还房贷,拿存款去多赚点钱不好么?就算房贷的利率要高一些,总的算下来也是这样更划算 。

2、有的人到处借钱还款,或者把自己所有的积蓄全部掏空,这样也是不可取的,除了房贷要考虑 , 还应该给自己留下一定的储备金,作为赡养老人、养育子女,还有万一生病以后治病的钱 。

也可以称之为风险储备金 , 如果自己手里一分钱也没有了 , 对生活质量的影响是很大的买房问银行贷款提前还还要利息吗,特别是万一有了重大疾病,可能连救命钱都没有了 。

3、虽然新房的贷款利率一直在降 , 看似以前购房的人吃了亏,但是其实因为LPR机制的存在 , 以前买了房的人其实也能享受到一定的好处,只要贷款基准利率降了,存量房的贷款利率也是会降的 。

文章插图

【专家建议不要提前还清房贷,银行各种限制还款,到底有什么猫腻?】虽然比不上现在3.8的利率划算,但不也是降了,而且随着未来经济形势的好转,在一段时间内,贷款利率还有继续下降的空间 , 所以专家才会说不要着急结清房贷买房问银行贷款提前还还要利息吗,还可以再观察观察 。

银行对于提前还贷,设置了很多人为的限制 , 这是慌了?

作为银行当然要慌了,因为房贷可是各大银行赚钱的摇钱树,获利时间长,而且风险相对来说也很?。暇垢叶洗闹皇呛苌僖徊糠秩?。

可以这么说,银行的很大一部分收入都来自于房贷的利息 , 如果大家都去提前还款 , 那银行岂不是要喝西北风,当然不愿意了 。

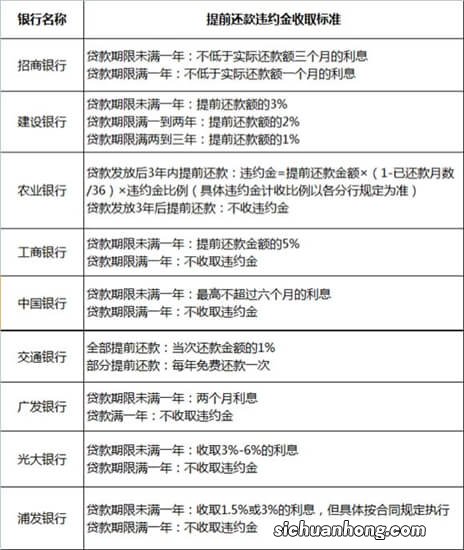

所以,银行就故意设置了很多限制,比如说提前还款要收取违约金,还有的银行直接在APP上关闭了还款的通道,只能去银行柜台办理 , 但是因为办理的人太多,还得大排长队 。

好不容易等到你办了 , 结果被告知提前还款还得审批,起码要3个月以上的时间,有些人还房贷的钱都是借来的,钱在手里却还不进去 , 还得按照支付着利息,难怪很多人会说银行的这波操作真是毫无底线,吃相太难看了 。

写在最后

其实房贷利率一直在降 , 但是最近提前还款的人突然多了,根本原因还是在于房价降了,以前房子一直在升值 , 哪怕利率高些,大多数人也不在乎 。

但是现在利率降了,房子也跟着贬值,原来100万的房子,现在就只有70万了,这是大家不能接受的 , 特别是对于买房早的人,房价贬值 , 利率还这么高,相当于自己两头吃亏 , 所以唯一的解决办法就是提前还款,才能尽量减少一些损失 。

现在都在鼓励大家消费,恢复经济发展,与其让老百姓借钱去还房贷,银行也跟着发愁,不如直接降低存量房的贷款利率,我相信大部分人就不会提前还款了 , 大家手里有闲钱了也愿意去消费,银行也就不用损失利息收入,作为买房人心里也就舒服了 。

这是一个三赢的结果 , 也是大多数人的心声,希望能够早日实现吧 。

本文到此结束,希望对大家有所帮助!