今天给各位分享已抵扣发票进项税转出,如何写分录?的知识,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

已抵扣发票进项发票转出时,借方登记在原材料等相关费用的科目下面,贷方记在“应交税费-应交增值税(进项税额转出)”明细科目下面 。这样意味着,企业少交的这部分已经抵扣的进项税额,需要在当期补上 。

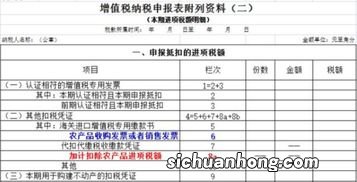

文章插图

举例说明:

虎说财税公司的库存商品 , 在2021年6月10日发生了非常损失,其实际成本为30000 。虎说财税公司是一般纳税人 , 增值税率为13% 。则虎说财税的账务处理以下:

【已抵扣发票进项税转出,如何写分录?】借:待处理财产损溢—待处理流动资产损溢33900(30000*1.13)

贷:库存商品 30000

应交税金—应交增值税(进项税额转出) 3900(30000*0.13)

属于过渡性科目,在公司管理层确定处理方式以后,计入相应的费用科目便可 。

END,本文到此结束,如果可以帮助到大家,还望关注本站哦!

猜你喜欢

- 年息1分和月息1分区别

- 员工持股和股权鼓励的区别

- 未达到起征点免税额如何会计处理?

- 所有者权益减少说明什么?

- 个税契税增值税如何算?

- 从量定额计征的消费税有哪些?

- 生产成本月末怎么结转?

- 增值税小范围纳税人和一般纳税人区别

- 库存股为何借方增加?