今天给各位分享领用外购原材料的进项税额如何处理?的知识,如果能碰巧解决你现在面临的问题,别忘了关注本站 , 现在开始吧!

企业领用外购原材料的时候 , 进项税额的处理方式主要有两种:

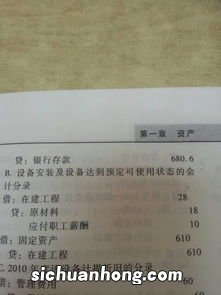

文章插图

1、可以抵扣

企业领用外购物料用于生产的,进项税额可以全部用于抵扣销项税额 。

对于一般纳税人企业来讲,外购原材料用于生产的情况 , 这些原材料相对应的增值税进项税额可以全额用于抵扣 。这也是企业一般的处理方法 。

比方说,企业领用外购的原材料用于建造厂房 , 其进项税额就能够全额抵扣 。

2、不能抵扣

企业领用外购原材料,用于非应税项目的,这部分外购原材料的进项税额不能用于抵扣销项税额 。

例如,企业把领用的外购原材料,用于建造员工宿舍 , 那么相应的进项税额,就不能抵扣 。

【领用外购原材料的进项税额如何处理?】END,本文到此结束,如果可以帮助到大家,还望关注本站哦!

猜你喜欢

- 固定资产清理的会计分录是什么?

- 关联企业之间无偿借款的税收处理,应当如何进行?

- 信用减值损失放在利润表哪里?

- 其他综合收益影响净利润吗?

- 薪酬与工资的区别是什么?

- 一般纳税人季报和月报的区别是什么?

- 为何交了企业所得税,又要交个税?

- 账龄如何算?

- 公积金一个月6000什么水平?