今天给各位分享会计利润和应纳税所得额的区别的知识 , 如果能碰巧解决你现在面临的问题,别忘了关注本站 , 现在开始吧!

1、定义不同

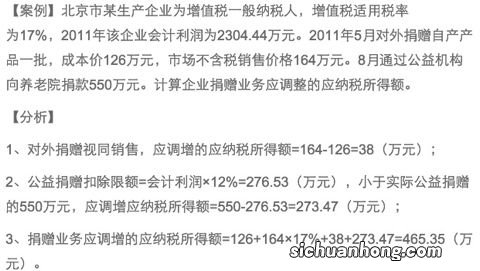

文章插图

会计利润是根据企业会计核算的要求,使用收入减去各种费用计算出来的结果 。会计利润反应的是企业在一定会计区间,盈利的实现情况 。会计利润是依照权责发生制计算出来的 。

应纳税所得额是企业根据税法规定,计算企业所得税的计税根据 。应纳税所得额是依照收付实现制计算出来的 。

2、计算方式不同

会计利润=营业利润+营业外收入-营业外支出 。

营业利润=收入-费用 。固然这里的收入即有主营业务收入,也有其他业务收入 。而费用不简简单单的是“四费”支出,还包括减值损失等 。

营业外收入和营业外支出是相对的,都是和企业生产经营活动没有关系的收入和支出 。

应纳税所得额=会计利润+纳税调整 。这里的纳税调整,也包括纳税增加也包括纳税减少 。可以说,应纳税所得额和会计利润之间不能盲目地比大小 。需要根据实际情况实际分析 。

另外,还需要注意的是上面的计算方式属于间接计算方,还一种直接计算方,也是可以计算出应纳税所得额的 。

即应纳税所得额=收入总额-各项扣除-不征税收入-免税收入等 。

直接计算法虽然看着更容易懂,但是这类做法的计算量太大 。并没有间接计算法使用的范围更广 。

【会计利润和应纳税所得额的区别】END,本文到此结束,如果可以帮助到大家,还望关注本站哦!

猜你喜欢

- 企业在什么情况下需要缴纳企业所得税?

- 发票抵税是什么意思?

- 个税年终一次性奖金单独计算和合并计算的区别是什么?

- 小范围纳税人与一般纳税人的区别是什么?

- 企业确认递延所得税资产时,会计分录怎么处理?

- 合伙做生意时,先返本金还是先分红?

- 城镇土地使用税怎么计算?

- 合同资产如何进行账务处理?

- 开发票的流程详细步骤