接上一期我们一个一个来说 。

第一、个人基本信息

?

如果发现征信上的学历信息、单位、职业有错误,要及时致电相关单位修改 。

单位、地址不要随意填写 。一定要如实填写 。每次改动,征信报告上都有记录 。

第二、信贷概要信息 。

一般分三大类:

1.贷款 。住房贷款、商用房贷款(比如公寓)、信用贷、消费贷等等

2.信用卡 。信用卡张数 。

3.其他 。比如担保贷款等 。

?

这里是一个汇总,查看自己名下一共有多少笔信贷记录 。

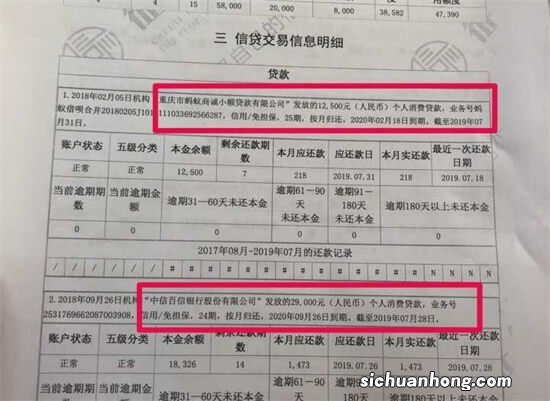

第三 , 信贷交易信息明细 。这里是重点,也是信息量最大的地方 。

这里主要看什么?

看自己是否有逾期记录 。是否有自己遗忘的信用卡 。是否有忘记偿还的网贷、小贷记录 。

那,逾期记录怎么看?

一旦出现数字1234567,你就要小心了 。因为数字代表逾期月数 。比如1,就是逾期1个月 。5,表示连续逾期5个月 。

“连三累六”培训贷款没有担保人,银行就会把你列入贷款黑名单 。

“连三”是指连续三个月逾期,不还款,征信报告里面就会显示“3” 。而累计六次逾期,就是说两年内征信报告累计出现六次逾期 。这都会对申请贷款产生很大负面影响 。

// 常见符号表示什么含义 我都标记出来:

“*”本月未使用

“N”正常

当前还款状态“#”、当前逾期总额“–”,都代表具体值未知 。

“C”在非循环贷/循环贷中,表示结清;在信用卡中 , 表示销户 。

“G”结束

符号“1″表示逾期1~30天;

符号“2”表示逾期31~60天;

符号“3 “表示逾期61~90天;

符号“4”表示逾期91~120天;

文章插图

符号“5 “表示逾期121~150天;

符号“6”表示逾期151~180天;

符号“7 ” 表示逾期180天以上;

符号“ D “担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

符号“Z “,以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分) 。

征信报告常见符号含义

四、公共信息明细 。比如公积金、社保缴纳情况 。

如果正常缴纳的公积金没有上征信 , 可能是因为,征信部门没有要求当地社保局或公积金部门提供相关数据 。

如果对此有疑问 , 可以致电所在地公积金部门和征信部门 。

这里还有一个小建议培训贷款没有担保人,如果打官方电话要排队很多位 , 可以试一试官方的线上客服,一般线上客服响应更快,而且还可以发图片过去,沟通更有效率 。

当然,公共信息中还会体现行政处罚记录、民事判决、强制执行记录 。

五、查询记录 。分为两类:机构查询记录和个人查询记录 。

个人查询记录没关系的 。

机构查询里的贷后管理一般也是没关系的 。

但是机构查询记录里的信用卡审批、贷款审批次数,短期内不宜太多 。否则会让银行觉得你缺钱,导致拒绝你的贷款申请 。

?

其他问题:

1.循环贷和非循环贷的区别?

循环贷有点像信用卡,用了之后,额度变少 。当你还清账单之后,额度又满了,又可以继续使用 。

非循环贷则不是,在使用非循环贷的资金时 , 即使你还了钱,额度也不会恢复 。当额度用完,你全额还款时,服务就结束了 。这就是非循环的意思 。

2.准贷记卡什么意思?

准贷记卡属于一种特殊的信用卡 。当社会征信体制处于尚未完善的情况下 , 用户往往需要向银行提供一定的担保或者保证金,才能有限度地向银行透支消费一定金额 。

一般认为,贷记卡是信用卡 。

贷记卡和准贷记卡最大的区别在于,持卡人在申请提前消费时无须向银行提供担保 , 也无须提供保证金,在透支消费时具有免息期 。

3.“征信逾期超过5年自动就会消除”?

这个说法是不准确 。

实际上,征信记录逾期5年后消除的前提是:必须还清全部逾期欠款及罚息 。

根据国务院《征信业管理条例》第十六条规定:征信机构对个人不良信息的保存期限 , 自不良行为或者事件终止之日起为五年,超过五年的应当予以删除 。

因此 , 黑名单消除有两个条件:一是必须还清全部欠款及罚息 。二是在还清之日起计算时间,5年之后才会消除 。

最后希望大家珍惜自己的征信~~~

【征信知多少?怎么看自己征信报告?】本文到此结束,希望对大家有所帮助!

猜你喜欢

- 京牌号租赁三年多少钱?京牌号怎么租,京牌号租赁流程

- 北京租车牌代办中介哪家公司靠谱啊?

- 张爱玲《多少恨》:女教师爱上了学生父亲,她该怎么办?

- 又现儿童游泳事故!这3个被吹上天的训练,骗钱,要命

- 借款时,担保人的担保范围未明确约定,担保责任应如何确定?

- 北京短租车牌,正规中介公司和个人怎么区别?看这几点就知道

- 《边城》:自杀前呓语仍呼喊翠翠,她对沈从文究竟意味着什么?

- 翡翠岛旅游攻略

- 成都鹤鸣山